Lãi đơn và lãi kép là những khái niệm cơ bản trong lĩnh vực tài chính. Lãi kép còn được xem là kỳ quan thứ 8 của nhân loại, tuy nhiên nhiều người vẫn chưa hiểu rõ lãi đơn là gì? lãi kép là gì và cách để tận dụng sức mạnh của lãi kép. Hôm nay chúng ta sẽ cùng nhau tìm hiểu chi tiết về lãi đơn và lãi kép nhé!

Khi thực hiện vay trả góp, vay để mua ô tô, vay cho giáo dục, vay thế chấp, người ta thường sử dụng lãi suất đơn. Còn đa số khi việc tiết kiệm, người ta thường sử dụng lãi suất kép. Tại sao lại có sự khác biệt đến vậy, và vì sao lãi kép lại ngày càng trở nên phổ biến và được đánh giá cao?

Tìm hiểu thông tin về lãi đơn và lãi kép

Lãi đơn là gì?

Lãi đơn (simple interest) là lãi suất của các khoản vay được tính trên cơ sở vốn vay ban đầu. Điều này hàm ý chi phí lãi suất tăng theo thời gian dưới dạng tuyến tính .Ví dụ, nếu khoản vay ban đầu là 1 triệu đồng với lãi suất bằng 10 %, thì sau năm thứ nhất, tổng lãi và vốn gốc bàng 1,1 triệu đồng, sang năm thứ hai, tổng lãi và vốn là 1,2 triệu đồng,…

Công thức tính lãi đơn

SI = P0 x i x n

Trong đó:

SI: là lãi đơn

PO: là số tiền gốc

i: là lãi suất một kỳ hạn

n: là số kỳ hạn tính lãi

Số tiền có được sau n kỳ hạn gửi là: Pn = P0 + P0 x i x n = P0(1+ i x n)

Để hiểu được cách tính lãi đơn lãi kép, mời bạn tham khảo những ví dụ dưới đây.

Ví dụ: một người gửi 10 triệu đồng vào tài khoản định kỳ tính lãi đơn với lãi suất 8%/năm.

Sau 10 năm số tiền gốc và lãi người đó thu được là 10+ 10x 0,08 x10= 18 triệu đồng.

Ví dụ 1: Một người gửi 10 triệu đồng vào ngân hàng với kỳ hạn gửi 3 tháng, lãi suất 1%/tháng. Hỏi khi đến hạn, người đó nhận được số tiền là bao nhiêu?

Giải đáp:

– Lãi suất 1%/tháng Lãi suất 1 kỳ là 1% x 3 = 3%

– Tiền lãi người đó nhận được là 10 x 1% x 3 = 0,3 (triệu đồng)

Kết luận: Vậy khi đến hạn người đó nhận được số tiền là 10,3 triệu đồng; trong đó tiền gốc là 10 triệu đồng và số tiền lãi nhận được sau 1 kỳ tính lãi (3 tháng) là 0,3 triệu đồng.

Ví dụ 2: Một người mua trái phiếu chính phủ với số tiền là 100 triệu đồng, lãi suất 10%/năm, kỳ hạn 3 năm. Hãy xác định tổng số tiền lãi người đó nhận được sau 3 năm (biết rằng tiền lãi trái phiếu được thanh toán mỗi năm một lần).

Do tiền lãi trái phiếu được nhận mỗi năm một lần nên tiền lãi được tính theo phương pháp tính lãi đơn.

Giải đáp:

– Tiền lãi nhận được ở cuối năm thứ nhất: 100 x 10% = 10 (triệu đồng)

– Tiền lãi nhận được ở cuối năm thứ hai: 100 x 10% = 10 (triệu đồng)

– Tiền lãi nhận được ở cuối năm thứ ba: 100 x 10% = 10 (triệu đồng)

– Kết luận: Vậy tổng tiền lãi nhà đầu tư nhận được sau ba năm là: 10 + 10 + 10 = 30 triệu đồng

Hay có thể tính như sau 10 x 10% x 3 = 30 (triệu đồng)

Lãi kép là gì?

Lãi suất kép là một khái niệm được sử dụng phổ cập trong kinh tế học. Con người có thể hiểu lãi kép là lãi suất phát sinh khi lãi vay được cộng chèn vào số tiền gốc, có nghĩa là khi đến kỳ hạn trả lãi, lãi sẽ được cộng dồn vào gốc và bắt đầu đầu tư để lấy về số tiền lãi có thành quả cao hơn. Với cùng một số tiền gốc, bạn có thể nhận được nhiều hơn khi tính bằng lãi kép.

Công thức tính lãi kép

Căn bản nhất của phương pháp tính lãi suất kép như sau:

FV = PV(1+i)ⁿ

Trong đó:

FV – Future Value: thành quả trong tương lai

PV – Present Value: thành quả ở hiện tại

i – Interest Rate: lãi suất trong kỳ

n – số kỳ tính lãi suất

Ví dụ: Nếu như bạn gửi ngân hàng 100 triệu đồng với lãi suất 7%/năm, nếu tính theo lãi đơn, sau 5 năm bạn sẽ nhận được 100*(1+7%*5) = 135 (triệu đồng). Số tiền này sẽ cao hơn, 100*(1+7%)^5 = 140,3 (triệu đồng) khi mà bạn dùng phương pháp tính lãi kép.

Vậy, khi nào sử dụng lãi đơn và lãi kép?

Sự chênh lệch trên cho chúng ta thấy số tiền nhận được sau khi đầu tư không chỉ phụ thuộc vào số vốn bỏ ra mà còn chịu ảnh hưởng rất nhiều bởi cách tính lãi. So sánh với lãi đơn, lãi kép tỏ ra có sức mạnh kì diệu khi cung cấp lợi nhuận lớn hơn cho cùng một khoản đầu tư.

Biết áp dụng lãi suất kép trong việc tiết kiệm hoặc đầu tư, bạn sẽ thu về lợi nhuận “khủng”

Biết áp dụng lãi suất kép trong việc tiết kiệm hoặc đầu tư, bạn sẽ thu về lợi nhuận “khủng”

Sự khác biệt giữa lãi đơn và lãi kép là gì?

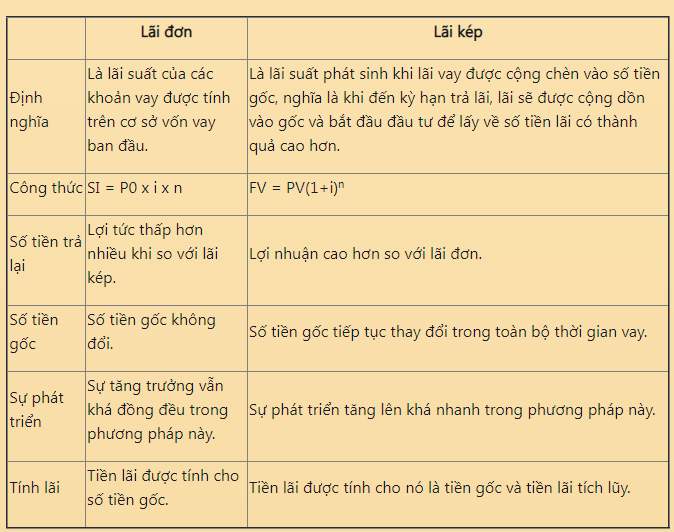

Thông qua bảng so sánh dưới đây, bạn có thể nhận thấy lãi kép và lãi đơn khác nhau như thế nào.

Lãi kép và lãi đơn khác nhau lớn nhất là lãi đơn được tính dựa trên số tiền gốc hoặc số tiền vay. Trong khi đó, lãi suất kép được tính dựa trên số tiền gốc cũng như tiền lãi được tích lũy trong một thời kỳ nhất định hoặc thời kỳ trước đó.

Có thể thấy rằng, thời gian chính là yếu tố quan trọng để tạo nên một khoản lợi khổng lồ. Nếu gửi tiết kiệm lãi kép ngay từ khi còn trẻ thì khi nghỉ hưu khách hàng đã có cho mình một khoản tiền dự trữ khá lớn.

Ở trên là những phân tích cơ bản về lãi đơn và lãi kép mà bạn có thể cập nhật để tăng vốn kiến thức cho mình. Cần tìm hiểu kĩ hơn, bạn có thể tham khảo những bài viết trên mục Blog của website: vaytiennhanhgon.com